La bancarización es uno de los aspectos básicos e indispensables para…

Modificaciones, sustituciones y adiciones introducidas por el artículo 401 del 13 de marzo de 2020

Modificación de los artículos 1.6.1.13.2.1. y 1.6.1.13.2.5. de la Sección 2 Capítulo 13 Título 1 Parte 6 del libro 1 del Decreto 1625 de 2016,Único Reglamentario en Materia Tributaria

Artículo 1.6.1.13.2.1. Presentación de las declaraciones tributarias.

Se adiciona al párrafo 2 del artículo, en donde se mencionan las declaraciones que se deberán presentar en forma virtual a través de los servicios informativos electrónicos, las declaraciones de Impuesto al Patrimonio e Impuesto Complementario de Normalización Tributaria.

Artículo 1.6.1.13.2.5 Formularios y contenido de las declaraciones.

Se adiciona al párrafo primero del artículo, en donde se mencionan las declaraciones que deberán ser presentadas en los formularios que señale la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, a través de los servicios informáticos electrónicos o documentales, las declaraciones de Impuesto al Patrimonio e Impuesto Complementario de Normalización Tributaria.

Adición de los parágrafos 1 y 2 al articulo 1.6.1.13.2.26. de la Sección 2 Capítulo 13 Título 1 Parte 6 Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Matería Tributaría.

Se adiciona el parágrafo 1 en el cual se especifica que la obligación de presentar la declaración de activos en el exterior a que se refiere este artículo, solamente será aplicable cuando el valor patrimonial de los activos del exterior poseídos a primero (1) de enero de 2020, sea superior a dos mil (2.000) Unidades de Valor Tributario -UVT. ($ 71.214.000).

Se adiciona también el parágrafo 2 en el cual se especifica que los contribuyentes que presenten la declaración de normalización tributaria y dentro de la misma normalicen activos omitidos en el exterior, tendrán como plazo máximo para presentar la declaración anual de activos en el exterior hasta el 25 de septiembre de 2020, excepto para los contribuyentes personas naturales que a esa fecha no se les haya vencido el plazo para declarar, los cuales podrán hacerlo dentro del calendario previsto en este artículo

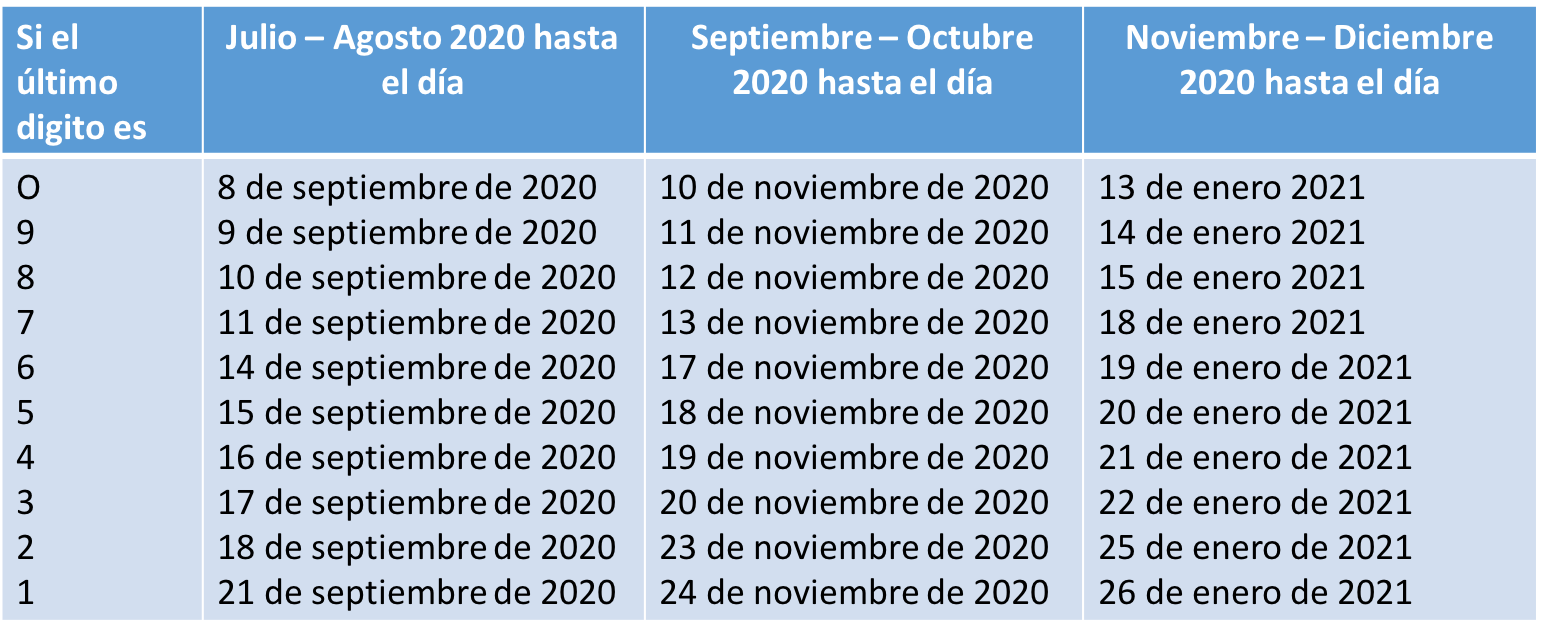

Sustitución del artículo 1.6.1.13.2.52, de la Sección 2 Capítulo 13 Título 1 Parte 6 Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria.

Se especifican los vencimientos para la presentación y pago del anticipo bimestral a título del Régimen Simple de Tributación – SIMPLE, los cuales serán los siguientes:

Los contribuyentes que se inscriban en el Régimen Simple de Tributación-SIMPLE durante el año 2020, deberán liquidar el anticipo del SIMPLE, de que tratael parágrafo transitorio 1 del artículo 909 del Estatuto Tributario, en reciboselectrónicos independientes por cada bimestre, en la primera fecha de pago delanticipo que sea posterior a su inscripción.

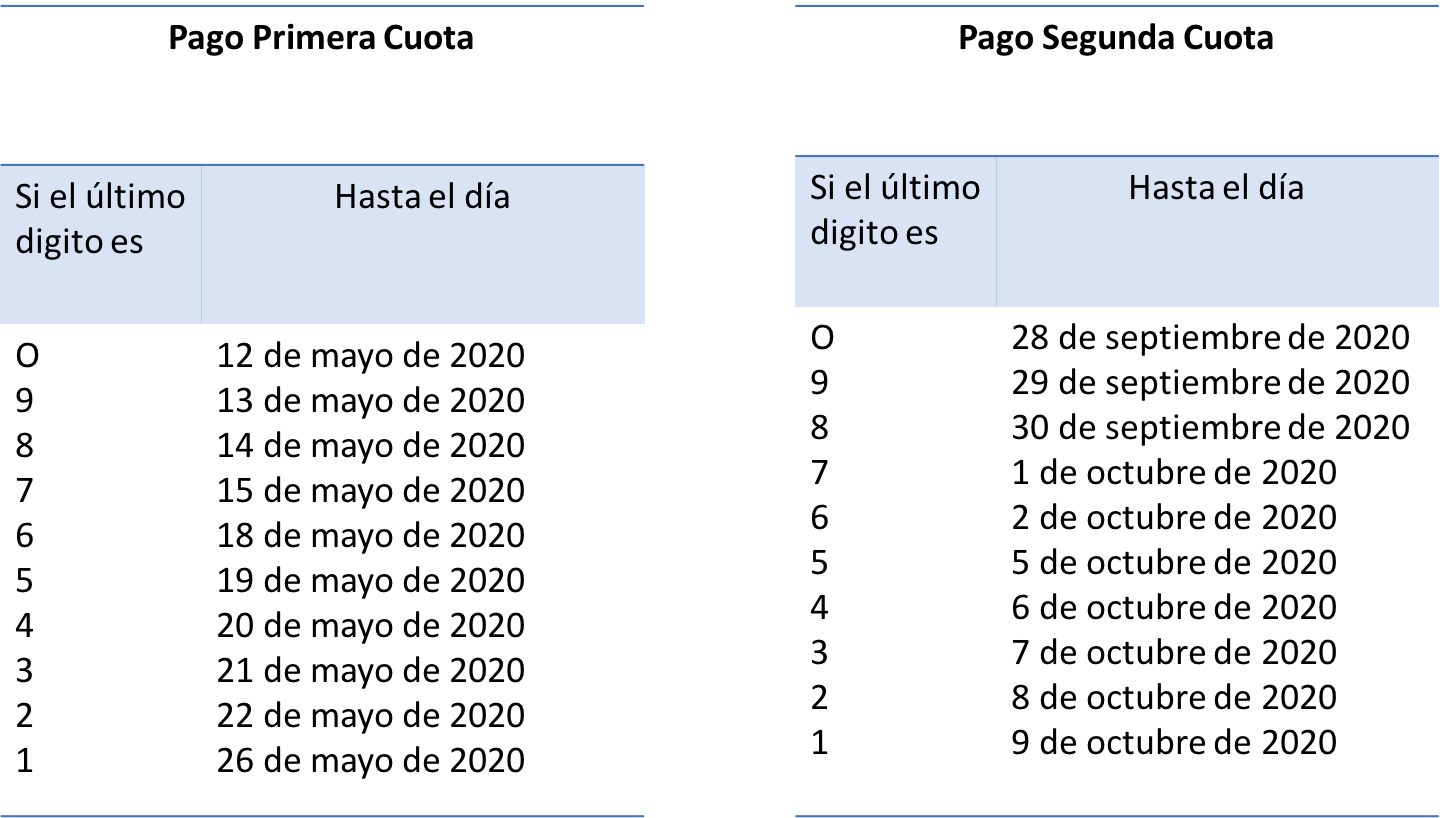

Adición del artículo 1.6.1.13.2.53 a la Sección 2 Capítulo 13 Título 1 Parte 6 Li

bro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

A través de la adición de este artículo se fijan los plazos para declarar y pagar el impuesto al patrimonio, el cual se pagará en dos (2) cuotas así:

El valor de la primera cuota será el cincuenta por ciento (50%) de la tarifa del impuesto al patrimonio. El pago de la segunda cuota corresponderá al valor del impuesto al patrimonio declarado, restándole lo pagado en la primera cuota.

Adición del artículo 1.6.1.13.2.54. a la Sección 2 Capitulo 13 Titulo 1 Parte 6 Libro 1 del Decreto 1625 de 2016, Úníco Reglamentario en Materia Tributaria.

A través de este artículo se fija el plazo para declarar y pagar el impuesto complementario de normalización tributaria, el cual será hasta el 25 de septiembre de 2020, independientemente del último dígito del NIT.

__

Para recibir asesoría personalizada en planeación tributaria; le invitamos a ponerse en contacto con uno de nuestros consultores escribiendo al correo: tomasoyuela@rivasyconsultores.com / www.rivasyasociados.com.co

Te interesa

Comments (0)