La bancarización es uno de los aspectos básicos e indispensables para…

Nuevo esquema de presunción de costos para trabajadores independientes

A partir del 1 de junio de 2025, entrará en vigencia el nuevo esquema de presunción de costos para trabajadores independientes, establecido por la UGPP mediante la Resolución 532 de 2024. Esta medida busca simplificar el cálculo del ingreso base de cotización (IBC) para ciertos independientes, facilitando el cumplimiento de sus obligaciones en seguridad social.

¿Qué es el esquema de presunción de costos?

Se trata de una tabla oficial de porcentajes que estima los costos habituales que enfrenta un trabajador independiente según su actividad económica. En lugar de exigir facturas u otros soportes, este modelo permite deducir directamente un porcentaje fijo de los ingresos brutos para determinar la base sobre la cual se calcularán los aportes a salud, pensión y riesgos laborales.

Este mecanismo está basado en la Clasificación Industrial Internacional Uniforme (CIIU Rev. 4) adaptada para Colombia.

¿A quién aplica este nuevo modelo?

El esquema aplica principalmente a:

- Independientes por cuenta propia.

- Personas con contratos distintos a los de prestación de servicios personales.

- Rentistas de capital (por ejemplo, quienes reciben ingresos por dividendos, arrendamientos o participaciones).

- Transportadores de carga por carretera, quienes mantienen temporalmente su tratamiento anterior.

Cabe aclarar que este modelo no es obligatorio. Los contribuyentes que lleven contabilidad o prefieran usar sus gastos reales comprobables pueden seguir haciéndolo, siempre que cumplan con los requisitos del Artículo 107 del Estatuto Tributario.

¿Cómo se calcula el IBC con el nuevo esquema?

- Identificar los ingresos brutos mensuales (sin IVA).

- Aplicar el porcentaje de costos presuntos, según el código CIIU correspondiente a la actividad económica.

- Restar ese porcentaje del ingreso bruto, obteniendo así el ingreso neto.

- Calcular el 40 % de ese ingreso neto, que será el Ingreso Base de Cotización (IBC).

Este IBC se reporta en la planilla PILA y se usa para calcular los aportes obligatorios a seguridad social.

¿Qué cambia y qué se mantiene?

Cambios clave

- Se actualiza la tabla de costos presuntos con una base más amplia y realista (CIIU Rev. 4).

- Se deroga tácitamente el Decreto 1601 de 2022.

- No es necesario sustentar cada gasto si se adopta el esquema presunto.

Aspectos que permanecen:

- El uso del esquema sigue siendo voluntario

- El cálculo con base en gastos reales sigue siendo válido para quienes prefieran esa opción.

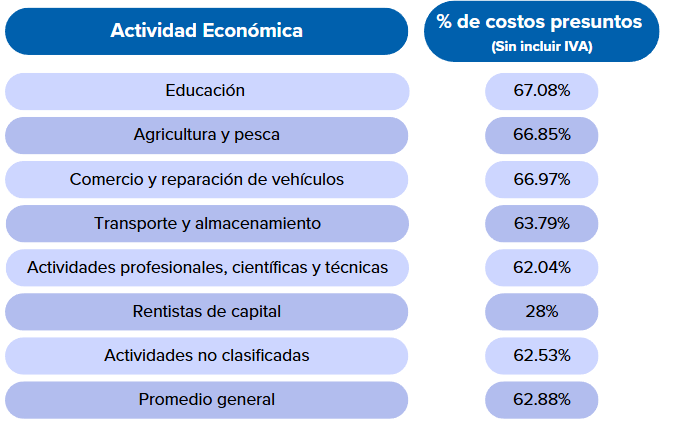

Porcentajes destacados según la tabla oficial

Algunos porcentajes destacados según la tabla oficial según la Resolución 532 de 2024 son los siguientes:

Si el contribuyente realiza más de una actividad, se deben aplicar los porcentajes respectivos para cada fuente de ingreso.

Entrada en vigor

Este esquema entrará en vigencia el 1 de junio de 2025, por lo que las empresas y sus áreas contables y financieras deben prepararse con anticipación para su correcta implementación y monitoreo.

En Rivas & Asociados te ayudamos a entender y cumplir con estas obligaciones tributarias de manera eficiente. Para recibir asesoría personalizada, te invitamos a contactar a nuestro equipo de impuestos, dejando tus datos de contacto aquí

Te interesa

Comments (0)